रायपुर: आज के दौर में चाय की दुकान हो या बड़ा शोरूम, हर जगह एक नीली-सफेद क्यूआर कोड (QR Code) की तख्ती लटकी मिल जाएगी। भारत में 'UPI' अब सिर्फ एक ऐप नहीं, बल्कि एक आदत बन चुका है। लेकिन स्क्रीन पर 'Payment Successful' दिखने के पीछे जो तकनीकी खेल होता है, वह बहुत ही दिलचस्प है।

क्या है UPI और किसने बनाया?

UPI यानी Unified Payments Interface। इसे NPCI (National Payments Corporation of India) ने विकसित किया है। यह एक ऐसी जादुई छड़ी है जिसने बैंक के चक्कर काटने, IFSC कोड याद रखने और ओटीपी (OTP) के लंबे इंतजार को खत्म कर दिया है। यह असल में IMPS (Immediate Payment Service) के एडवांस इंफ्रास्ट्रक्चर पर टिका है।

बैकएंड में कैसे होता है काम? (Step-by-Step)

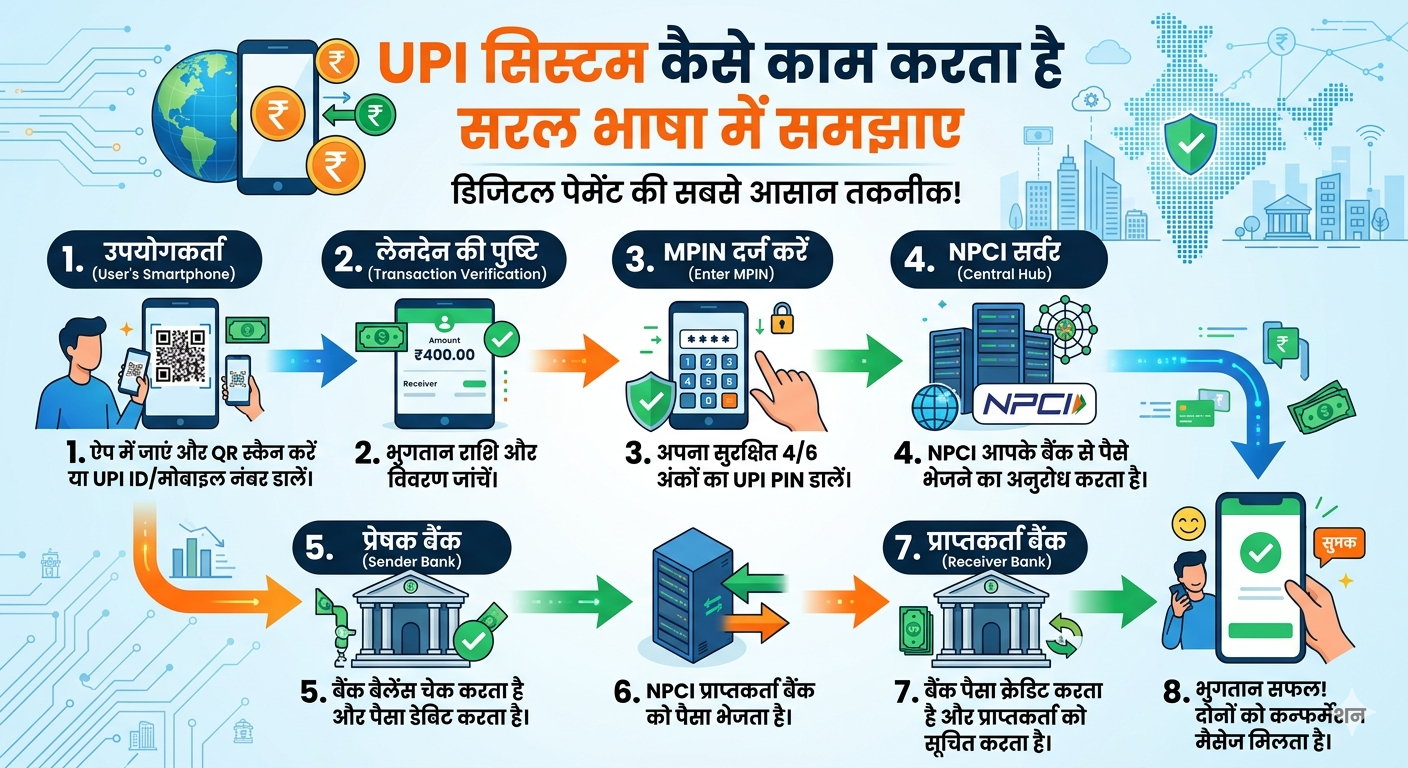

जब आप किसी को पैसे भेजते हैं, तो वह प्रक्रिया इन चरणों में पूरी होती है:

PSP (Payment Service Provider): जब आप Google Pay या PhonePe खोलते हैं, तो ये ऐप PSP कहलाते हैं। ये आपके और बैंक के बीच एक इंटरफेस का काम करते हैं।

Authentication: जैसे ही आप UPI PIN डालते हैं, आपका ऐप आपके बैंक को एक 'Push Request' भेजता है। यहाँ 2-Factor Authentication काम करता है—पहला आपका मोबाइल डिवाइस (जो बैंक से लिंक है) और दूसरा आपका सीक्रेट पिन।

NPCI का रोल: NPCI यहाँ एक 'ट्रैफिक पुलिस' या सेंट्रल हब की तरह काम करता है। यह आपके बैंक (Remitter Bank) से मैसेज लेता है और उसे सामने वाले के बैंक (Beneficiary Bank) को भेजता है।

Virtual Address (VPA): UPI की सबसे बड़ी ताकत इसकी VPA (जैसे: user@upi) है। इसके कारण बैंकों को एक-दूसरे का अकाउंट नंबर जानने की जरूरत नहीं पड़ती, केवल वर्चुअल आईडी से ही एड्रेस मिल जाता है।

क्यों है यह दुनिया का सबसे सफल सिस्टम?

दुनिया के कई विकसित देश (जैसे अमेरिका या यूरोप) अभी भी कार्ड पेमेंट या वायर ट्रांसफर पर निर्भर हैं, जहाँ ट्रांजैक्शन में समय और पैसा (MDR) लगता है। लेकिन भारत का UPI:

इंटरऑपरेबल (Interoperable) है: यानी आप PhonePe से Google Pay या किसी भी बैंक ऐप पर पैसे भेज सकते हैं।

जीरो कॉस्ट: आम उपभोक्ताओं के लिए यह पूरी तरह मुफ्त है।

सिंगल ऐप: आप एक ही ऐप में अपने 4 अलग-अलग बैंकों के खाते लिंक कर सकते हैं।

सुरक्षा और चुनौतियां

UPI 'एंड-टू-एंड एन्क्रिप्शन' पर काम करता है। हालांकि तकनीक सुरक्षित है, लेकिन 'सोशल इंजीनियरिंग' (धोखाधड़ी वाले कॉल) एक चुनौती है। विशेषज्ञों का कहना है कि "पिन की जरूरत सिर्फ पैसे भेजने के लिए होती है, पैसे पाने के लिए नहीं।"

भविष्य: UPI 2.0 और ग्लोबल विस्तार

अब UPI सिर्फ भारत तक सीमित नहीं है। सिंगापुर, यूएई, फ्रांस और नेपाल जैसे देश इसे स्वीकार कर रहे हैं। आने वाले समय में UPI Lite (बिना इंटरनेट छोटे भुगतान) और Voice-based payments इसे और भी सुलभ बना देंगे।

निष्कर्ष

UPI ने भारत को 'कैश-लाइट' इकोनॉमी बनाने में सबसे बड़ी भूमिका निभाई है। यह तकनीक का वह लोकतंत्रीकरण है जहाँ एक रेहड़ी वाला भी वही तकनीक इस्तेमाल कर रहा है जो एक अरबपति।